2026年12月11-13日

北京·中国国际展览中心

北京·中国国际展览中心

联系电话:010-86393178

距离开展天

沸腾的火锅,带来了火锅底料的高速发展,撑起300亿的大市场。

来源丨漆点餐研社(ID:BlackDots321)

餐饮食品消费行业,是永不落幕的朝阳行业。

海底捞从四川简阳一家小火锅店成长为3400亿市值的上市公司,顺着海底捞这条线,找到它底料供应商颐海国际。

在调味品赛道里,颐海国际创造了超1100多亿市值,2016年赴港上市发行价为3.3港元,截止发文如今其股票已经涨至110.7港元,短短几年时间涨幅32倍。(数据截止3月1日)

火锅底料是火锅的灵魂,也是火锅品牌差异化的关键点。

随着火锅品牌化、连锁化加速,在接近万亿规模的火锅市场,火锅底料赛道将会释放巨大市场需求和机遇。虽然火锅底料不是一条大热赛道,但有的行业,就是闷声发大财。

1

小产品,大市场

我国是世界上最大的调味品消费国,虽然单一调味品的发展已经接近成熟化,但复合调味品却有着极大的市场机遇。

火锅底料作为复合调味品细分赛道之一,出现在整个火锅产业链的上游,受益于近几年火锅市场的高增速,火锅底料行业也呈现出快速发展态势。

据中金公司分析,火锅调味料以及其下游市场空间广、未来市场扩容规模可能性大、市场格局较分散、龙头企业有望整合市场等优势,成为复合调料市场“最优赛道”之一。

2019年我国火锅总收入达到9600亿元,2020年预计将超过万亿元。作为火锅灵魂的火锅底料,需求得到进一步释放。

尤其是在2020年疫情后,居家火锅需求增加,让火锅底料行业大放异彩。火锅底料看似只是普通零售商品,但却是个超级市场,赛道又宽又长。

资料显示,2020年火锅底料市场规模预计达250亿元左右,未来行业增速有望保持在约15%,预估到2025年行业规模可增至500亿元。

在中式复合调味料中,2019 年中式复合调味料市场规模突破 200亿元,预计 2021 年行业规模可突破 300 亿元,年复合增速达 20%左右。

居家火锅消费需求增长

没有什么是一顿火锅解决不了的,如果有,那就两顿。

2020年,火锅底料消费者端销量需求节节攀升,这得益于后疫情时代“居家火锅”消费市场的崛起,进一步加速火锅底料消费者端的市场需求。

据苏宁商城提供数据,2020年11月20日至12月2日期间,火锅底料销量同比增长162%。可见,居家火锅的消费潜力巨大。

同时,随着年轻消费群体的崛起,在家吃火锅越来越流行,但很多年轻人动手能力有限,却有聚餐的需求。火锅烹饪门槛较低,且能满足大部分人的爱好,从而带动消费端火锅底料的销量。

而且火锅底料用途十分广泛,不单单局限于火锅场景,还延伸至麻辣香锅、麻辣烫等许多菜品制作,也大大降低烹饪难度。

这种在餐饮和消费两端都有巨大需求的赛道,潜藏着巨大商机。

2

火锅底料里大商机

近两年来,火锅底料是复调味品行业中大热的赛道,一方面是部分头部企业取得了快速的发展,另一方面,是大量企业涌入火锅底料赛道,呈现百家争鸣的状态。

虽然行业新入局者增加,但是仍处于成长阶段,竞争格局较为分散,行业集中度较低,而且头部企业不算拔尖,腰部企业仍有机会实现快速成长。

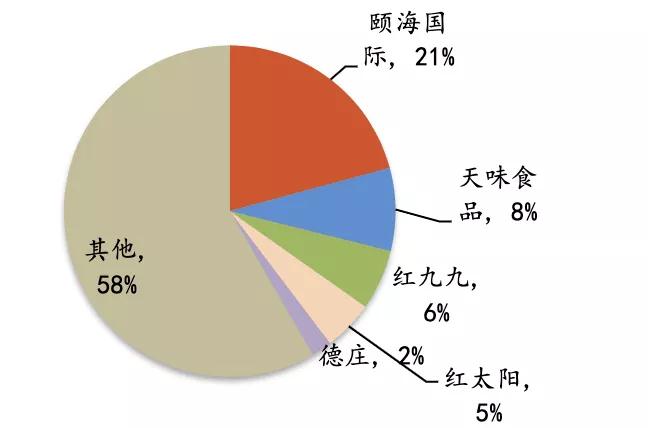

据相关资料显示,2019年,我国火锅底料行业前四名份额集中度指标仅为40%,剔除颐海国际关联交易后仅为28%。排名前五的火锅底料品牌分别是颐海国际、天味食品、红九九、红太阳、德庄。

行业内人士将目前火锅调料品牌按营业额分为三个梯队,营业额超过10亿元的第一梯队:海底捞、天味和红九九。

营业额在5-10亿元的第二梯队:名扬、德庄、桥头、草原红太阳。营业额在1-10亿元第三梯队有10家以上,包括胖子、秋霞、周君记、小肥羊、草原阿妈、云亭、海琦王等,行业整体呈现金字塔型。(依据公开数据整理,与实际存在误差)

目前行业内已有两家上市公司,分别是海底捞子公司颐海国际和成都的天味食品。

其中,颐海国际抱着海底捞的大腿,在B端和C端两边开花,港股上市,现市值超1100多亿港元;天味在A股上市,现市值360多亿元,旗下有好人家、大红袍、天车等子品牌。

两个品牌在收入规模、产品组合、品牌力、渠道力等均高于市场其他竞争对手。

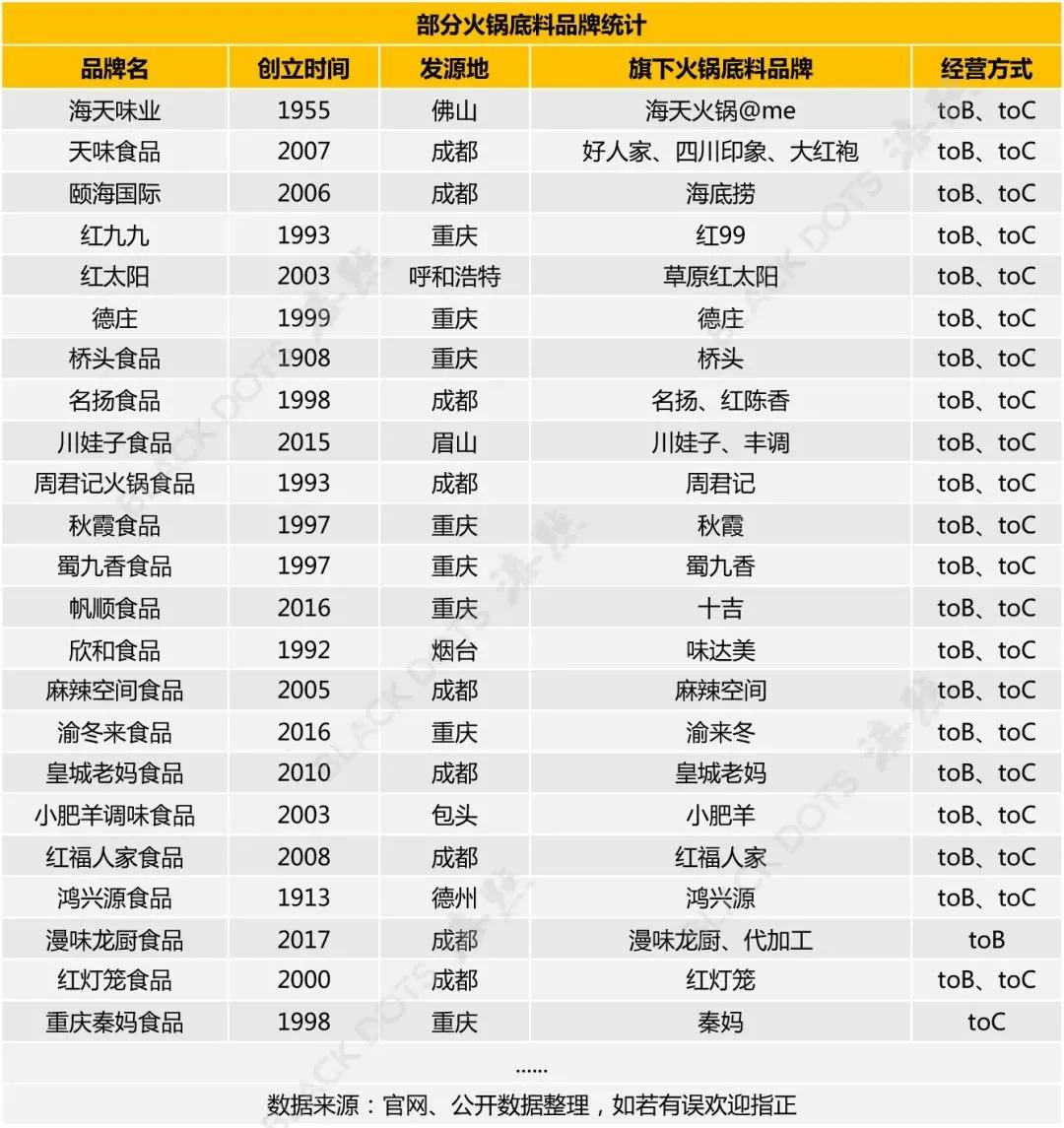

将市面上的火锅底料品牌按口味大致分为南方系(川味)及北方系(清汤)两种,川味的火锅底料品牌多集中于成都和重庆本地。

重庆的红九九市占率达到6.21%,是行业内三个头部企业之一。2015年,红九九就逆势完成近8个亿的销售额,营销网络几乎覆盖全国,产品线集中火锅底料和浓缩调料。

市占率位列第四的德庄,线下拥有600+火锅门店,影响力虽不及海底捞,但其底料生意却做得如火如荼,依托品牌生产线横向拓展零售火锅底料生意,同时涉及酸菜鱼、炒菜等复合调料,同时线下门店品牌作为基础,为火锅底料实现引流。

成都的名扬开创透明包装为主的全料型火锅底料,单袋价格突破20元,在行业仍以不透明包装为主,缺乏高端化产品的时期,率先拿下中高端火锅底料市场。

名扬属于扬名食品集团,旗下火锅底料品牌还有虹陈香,其主打手工牛油老火锅口味。

桥头和秋霞则是重庆老牌的火锅底料品牌,桥头火锅是重庆火锅业中唯一一家被国内贸易部正式命名为“中华老字号”的火锅品牌。2004年成立“重庆桥头火锅调料公司”,主要生产火锅底料及系列调料。

秋霞火锅早期经营一家“秋霞火锅”店,生意兴隆时,老板决定停止实体火锅店经营,从而转做火锅底料生意,如今在线下各大商超都能看到秋霞火锅底料的身影。

目前两个品牌除了经营线上电商平台,桥头火锅在重庆解放碑与磁器口均有专卖店,而秋霞火锅底料的线下渠道则以传统商超为主。

北方系的火锅底料品牌中,其中较为知名的底料品牌有内蒙古的草原红太阳、小肥羊、草原阿妈,北京的海琦王,山东济南的云亭等。

就目前市场行情来看,在全国市场拥有良好业绩表现和市场知名度的品牌寥寥无几,打头阵的是海底捞、大红袍、好人家、红九九,绝大数都属于区域性发展品牌。

近几年火锅底料赛道大热,大量企业开始涌入火锅底料赛道,其中不乏一些巨头企业。

被誉为调味品界“茅台”的海天味业,去年业务板块拓展至火锅底料领域,推出四款不同口味的底料,单包售价为15.9元,凭借渠道优势分羹火锅底料市场。

国内最大饲料生产商新希望推出“有言有味”火锅底料,以“手工火锅”为卖点推出两款口味的火锅底料,以及“火腿大王”金锣推出两款辣味火锅底料,目前线上平台均已上线,同时还有老干妈、加加食品、味达美的欣和食品等巨头企业。

不仅如此,火锅品牌也纷纷加入阵营,如呷哺呷哺、麻辣空间、小龙坎、佩姐、蜀大侠等,通过与代加工厂合作的方式,生产同品牌名的火锅底料,以及李子柒、饭爷创始人林依轮IP品牌也拥有自己的火锅底料品牌。

火锅调料市场入局者增加,虽挤压了老牌火锅底料品牌的生存空间,但为行业注入新消费趋势,引导消费把市场做大,同时也规范了行业的健康发展。

3

传统火锅底料企业的瓶颈与突围

火锅作为餐饮最大赛道,得益于市场较高增速,火锅底料市场以每年15%的增速增长。颐海国际上市5年时间,市值翻了30倍,成为继海天味业后第二个市值超越千亿的调味品上市公司。

火锅底料这一行业能成就两家上市公司,千亿市值,足可见这是一条赚钱的好赛道。

随着火锅调料行业关注度越来越高,入局者开始增加,都在争抢发展的窗口期,导致赛道竞争逐渐激烈起来,赛道发展瓶颈开始出现。

01

瓶颈:后来者的奇袭

火锅底料赛道大热,不少外来者开始盯上这块“肥肉”。

1)大量餐企涌入赛道

如今贩卖火锅底料不再是调料商的事,众多餐企也开始在门店、电商和商超渠道贩卖起了火锅底料、调味品等新零售产品,甚至有些还作为企业商业版图里重要一部分。

据东兴证券数据,复合调味品市场集中度不足20%,较为分散,火锅调味品市场新玩家跑入头部的空间较大,而其中占很大比重的,正是餐企。

目前,小龙坎、珮姐、小肥羊、蜀大侠、呷哺呷哺等较有实力的火锅品牌,都相继推出了火锅底料品牌,而且佩姐火锅底料还作为它传播重庆文化的一环。

比如在佩姐门店设有邮筒,等位时写下明信片,每周抽取幸运者免费邮寄火锅底料,不管多远,佩姐都会寄到。据说,一包佩姐火锅底料,最远曾邮寄到了法国巴黎。

市场上规模相对较大的火锅品牌基本会自建中央工厂来满足火锅底料供应,譬如巴奴、小龙坎等品牌,包括海底捞的颐海国际。

这也使得大部分的火锅底料企业都只能依靠着中小型的餐饮B端客户,受其波动影响较大。

再者,这些拥有中央工厂的火锅品牌不仅保障自我供给,同时还会为其他餐饮品牌做产品定制和代加工,比如小龙坎旗下的四川漫味龙厨生物科技有限公司。

从2017年成立到现在,短短两年时间就为多个餐饮门店提供底料一套式解决方案,合作客户有小龙坎、蜀大侠、大门签串串、坎爷火锅和李子柒等品牌。

2)产品同质化与老龄化

目前传统的火锅底料企业,无论是产品、口味、包装,还是业务模式都呈现同质化的共同问题。

除了经营传统的重庆牛油、清油等口味火锅底料,同时业务还会延伸至复合味调料、酱料,以及火锅蘸料等,比如研发小龙虾、酸菜鱼、麻婆豆腐的厨房烹饪调料。产品品类、规格、价格都相差无几。

随着火锅餐饮的消费升级,自然也推动火锅底料的产品升级。后来者的火锅底料品牌率先做了一波升级,譬如小龙坎、大龙燚、川娃子等品牌。

他们不光推出主打手工的火锅底料,包装设计也做了升级,同时推出小规格包装产品,对比红九九、桥头、秋霞等传统火锅底料品牌,价格翻倍,但更受年轻人喜欢。

再者,传统火锅底料品牌逐渐脱离年轻群体,这是在强调正宗与年轻化上出现了矛盾。

过去传统火锅底料品牌依靠经销商和线下渠道,产品包装要做到是吸睛,不在乎美不美观,所以能看到都是以红色包装为主。

但随着年轻消费崛起,消费出现升级,开始注重线上渠道销售,同时在颜值即正义的年代,火锅底料包装正在年轻化,走上了拼颜值的时代。

海底捞、小肥羊、呷哺呷哺、蜀九香、小龙坎、佩姐等品牌纷纷推出高颜值、清新时尚包装的底料迎合市场需求,这使得不少以红色为主的传统火锅底料品牌逐渐掉队。

02

突围:持续的品类创新

虽然火锅调料行业竞争逐渐加剧,但远谈不上是“红海市场”,市场仍处于扩容的状态,头部品牌综合实力还有待提高,市场机会仍旧存在。

1)口味多元化、健康化

火锅调料市场正处于逐步成熟的过程中,存在着一些细分市场的机会点,以及轻油火锅底料、营养火锅底料、多口味的不断兴起,正是对消费者需求变化的适应。

本身火锅底料口味众多,光是重庆火锅、四川火锅就有很大的差别,还有北方火锅、潮汕火锅、台湾火锅等众多细分品类,还有年轻人喜爱的韩式火锅、日式火锅和泰式火锅。

海底捞、呷哺呷哺等火锅底料品牌依据市场流行趋势及地域偏好不断创新口味,推出了不少番茄、咖喱、青花椒等小众口味,丰富产品线。

随着消费升级的持续,复合调味料品牌会不断多元化,品类拓宽的边界远不止基础口味的调味料。

再者,火锅底料的食材、工艺的升级。过去传统火锅底料企业节约成本,推出大众价格的火锅底料,选材和用料上都不够优质。

疫情爆发是史无前例的全民健康教育,消费者对健康意识逐步提高。未来在火锅底料产品的选择上会更倾向健康,而传统火锅调料都是重油、重辣、重盐,这需要品牌需要在口味和健康之间找到平衡点。

4

结语

前景如此可观的火锅底料赛道上,进入者众多,竞相较量,但市场处于成长阶段之中,赋予竞争者更多的市场机会。

对于众多竞争来说,提炼有竞争力的商业模式,在品牌运营、产品推广、渠道打造、区域拓展等方面构建自己的竞争优势,相信仍有机会。

官方微信